管理部門担当役員インタビュー

4期連続で過去最高益を更新さらなる投資の積極化によって、成長を加速

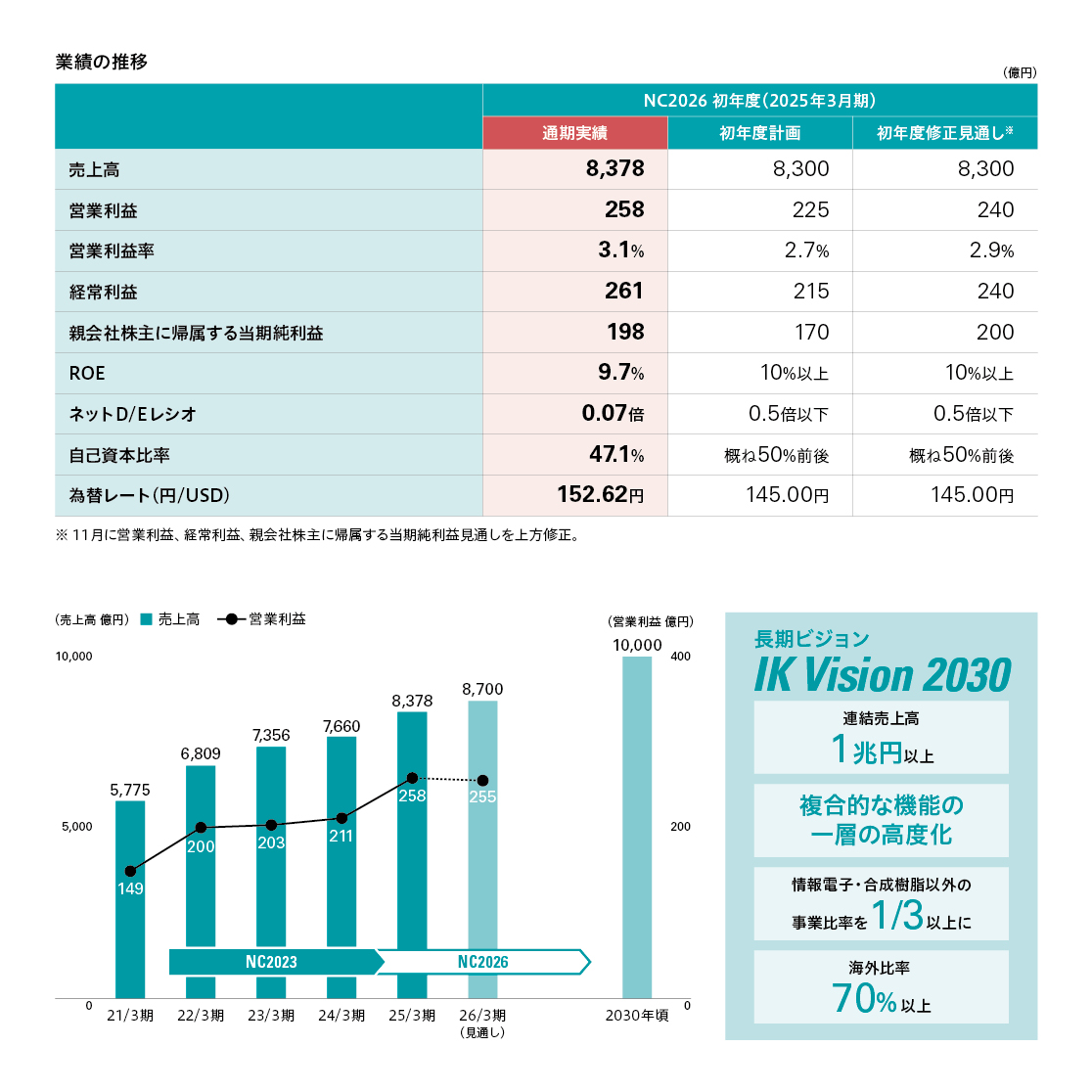

中期経営計画NC2026の初年度となる2024年度は、主要な事業セグメントが想定を超えて順調に推移し、年度の途中で業績予想を修正しています。初年度の計画に対しては、売上高、各利益ともに計画を達成しました。売上高は8,378億円、営業利益は258億円となり、4期連続で過去最高を更新しています。

セグメント別の事業環境と業績は、まず「情報電子」は、従来の稼ぎ頭であったフラットパネルディスプレイ関連ビジネスの需要が頭打ちになっています。これを補う新たな成長の柱が、半導体・電子デバイス関連材料です。AI市場などの拡大を見据え、ラインアップの充実に努めています。もう1つの柱は、環境・エネルギー関連商材です。現状は米国の政策変更の影響もあり、まだ右肩上がりの成長には至っていませんが、再エネ・省エネ関連商材や低炭素材の商機が拡大するなど、長期的には大きなポテンシャルがあります。

「化学品」は、自動車部品用の原料がEV販売鈍化の影響を受けて減少しましたが、樹脂原料や添加剤、製紙用薬剤などの販売は堅調でした。また、海外への販売も拡大しています。このセグメントでは、2023年に子会社化した丸石化学品グループ2社が、収益に貢献しています。

「生活産業」は、成長が期待できるセグメントですが、ライフサイエンス関連、食品関連ともにトップラインが伸びず、横ばいでした。食品関連では、国内の冷凍野菜や回転寿司向け水産加工品、また前年度に連結子会社化した大五通商株式会社などは堅調でしたが、米国市場での水産加工品など日本食向け商材の販売が落ち込み、利益面で低調でした。

一方で、「合成樹脂」は堅調に推移しました。特に家電・OA機器向けの高機能樹脂や関連資材、食品容器などが伸長した1年でした。株式会社ダイセルとの合弁会社であるノバセル株式会社の連結子会社化も、このセグメントの業績を押し上げる要因となりました。

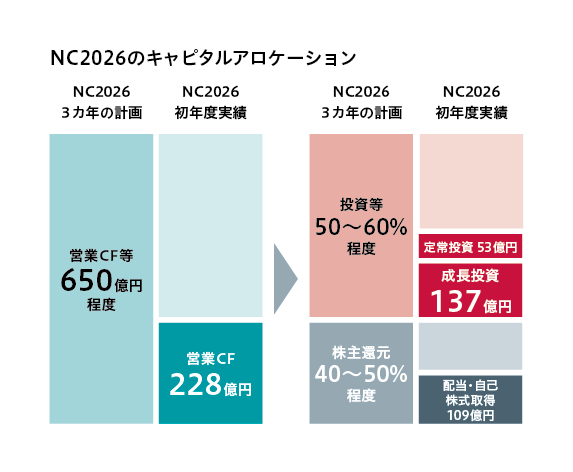

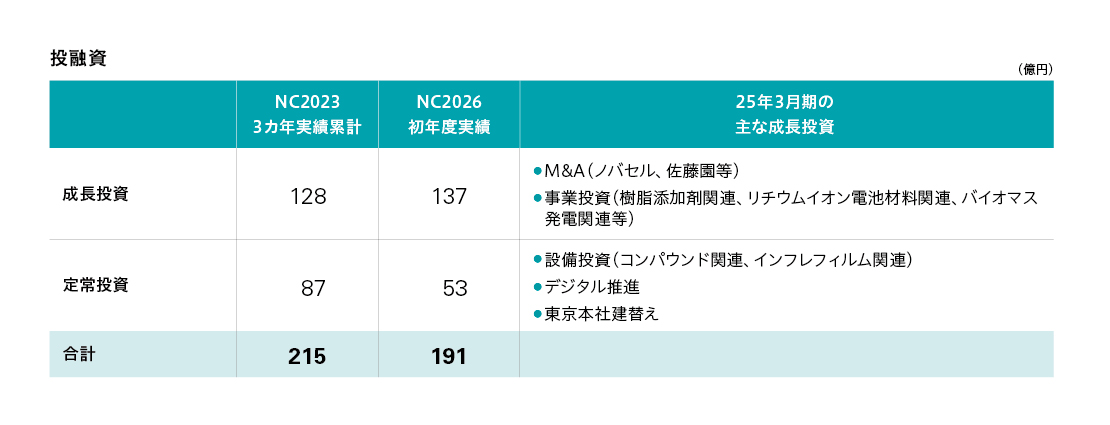

NC2026の3カ年は、さらなる投資の積極化による成長の加速をメインテーマに掲げています。キャピタルアロケーションの方針は、3カ年で650億円程度を想定している営業キャッシュフロー等のうち約5~6 割、つまり金額ベースで350~400億円程度を成長投資に充てていくというものです。初年度は約130億円を実施し、前述したノバセル株式会社の株式取得をはじめ、複合機能の高度化など、「全社 成長戦略」に沿った投資を行っています。

計画期間の残り2カ年は、新たな柱となる事業の育成や海外企業のM&Aなどを検討しており、年間での総投資額を積み増す考えを持っています。なかでも、半導体関連材料の成長に向けたM&Aを成功させるべく、リサーチを進めています。当社とのシナジーを発揮でき、投資額としても妥当な水準にあるかどうかを、事業の強みや財務状況を精査し、判断していきます。

「生活産業」「化学品」セグメントを伸長させ、好不況に左右されにくいポートフォリオを構築

長期ビジョンIK Vision 2030に掲げた、「連結売上高1兆円以上」という定量目標達成への歩みは順調ですが、円安効果の恩恵を受けており、まだ安心できる状態ではありません。主力事業の拡大と成長ポテンシャルの高い事業への経営資源の投入を並行して行い、トップラインを上げていくしかありません。

同じく、長期ビジョンに掲げている「海外比率70%以上」については、2030年度までの達成が視野に入っています。従来から強みを持つアジア市場では、特にインドが伸びています。現状では合成樹脂の取り扱いが大部分ですが、インド政府の主導で半導体産業の創出・育成が進みつつあります。こうした動きにあわせて、駐在員を増やしていく方向です。

合成樹脂や自動車部品などのビジネスを展開してきたメキシコは、直近では米国政府の関税政策の影響で不確実性が増していますが、まだまだ伸びる市場だと認識しています。個人的な推察ですが、世界経済に大きな逆風をもたらしている保護主義的な米国の政策は持続的なものではなく、やがて落ち着くと見ています。このほか、新たにカンボジアに拠点を設けたほか、これまであまり開拓できていなかった東欧エリアなどへも進出をはじめています。

一方、昨年も言及したことですが、景気に左右されやすい「情報電子」「合成樹脂」以外の事業をいかに伸長させるかが、最大の難関だと言えます。2030年頃には、この2大セグメント以外の事業を利益ベースで1/3 以上にする目標を掲げて、育成を急いでいます。その代表格は、ライフサイエンス領域の原料や食品を取り扱う生活産業セグメントです。なぜなら、医薬品や洗剤・殺虫剤などの家庭用品、農水産品などの食品は、経済が停滞する局面でも需要が大きく下がることはないからです。2025年2月には、グループ企業の大五通商株式会社を通じて、株式会社佐藤園の全株式を取得し子会社化しました。株式会社佐藤園の主な事業は、緑茶の栽培・製造・販売です。同社はECサイトやカタログ通販を通じた販売に強みを持っています。日本産の緑茶はブランド力があり、海外への輸出が伸長しています。健康志向の高まりと、「日本産」という安心感が、この背景にあるからです。今後は当社の海外ネットワークを活用し、アジア・欧米などへの拡販を狙っていきます。

化学品のセグメントも、ポテンシャルを秘めています。商社でありながら、製造・加工拠点を保有するアドバンテージはもちろんですが、当社の一番の強みは、有力な取引先ネットワークと顧客基盤を保有している点にあります。当社は化学品が源流ですから、化学に関連するいろいろな商売のネタが入ってきますし、幅広い化学関連業界や建材・住設機器メーカーからも厚い信頼を得ています。これらの無形資産が、化学品セグメントを拡大していく原動力になるはずです。

また、2030年頃までに、情報電子セグメントにおける環境・エネルギー分野の売上高を1,000億円規模にするという目標を掲げています。この達成に向けて、NC2026の最終年度となる2026年度時点で売上高540億円を計画していましたが、EV市場の減速などもあり、現時点ではこの達成が難しいと見ています。ただし、引き合い自体は多くあり、売上伸長も続いていますから、数年後ろ倒しでの達成になると見込んでいます。一方、合成樹脂セグメントにおけるリサイクル樹脂をはじめとするリサイクル関連ビジネスには手応えを感じています。高い品質と安定した供給力が強みとなっており、化学物質規制管理に関する監督・管理の体制強化を図っている点も評価されています。結果として、コストがかかってもサステナブルな価値を選ぶ企業との取引が、着実に増えています。引き続き、今後10年間のリサイクルマーケットを展望しながら、有効な策を打っていきます。

2024年度は、M&Aの専門組織である事業企画室を中心として、社内の関連部署との連携など体制を強化しました。投資先の発掘やM&A対象企業のデュー・ディリジェンスを行うチームと、買収後のPMIなどを担うチームを明確に分け、協調しながら業務にあたっています。M&A投資の積極化によって、これからの当社グループに不可欠な“ピース”を埋め、好不況に左右されにくい事業ポートフォリオを構築していきます。

近年の業績やビジネスの強みをお伝えしながら、「PBR1倍の常態化」を目指す

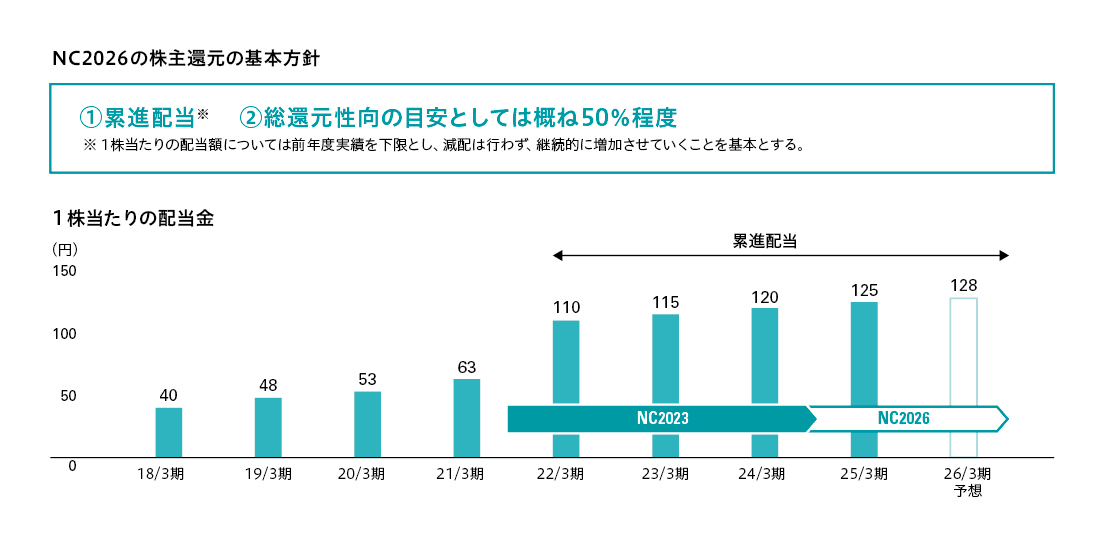

ここまで述べてきましたように、M&Aによって新しい事業を取り込み、かつ、従来以上に各事業セグメントの収益性を追求することで、営業利益率の底上げに努めていきます。結果として、配当の原資となる純利益(親会社株主に帰属する当期純利益)を安定的に生み出し、株主の皆さまに報いていきたいと考えています。

ここ数年は、政策保有株式の売却によって最終利益がかさ上げされてきた面がありますが、すでにその大半は売却が完了しています。したがって、今後は売却で得たキャッシュに頼ることなく、事業で創出した利益を、成長投資に振り向けていきます。そしてNC2026の財務戦略に掲げた通り、株主資本コストを上回るROE水準=10%以上を維持しつつ、PBR1倍を常態的に超える株価水準の早期達成を目指します。これまでは、累進配当や還元性向を高めることで市場の評価を高めてきました。しかし「PBR>1」の常態化を目指すには、冒頭で申し上げた4期連続での増収・増益や、株式上場後は一度も赤字決算を計上していない実績、グローバルな事業基盤と情報網などを積極的にアピールすることで、当社の実績・強みをご理解いただき、将来への期待感を醸成していく必要があると認識しています。

このほか、財務戦略の一環として、当社初のグリーンボンドを2024年12月に発行しました。調達した資金は、バイオマス発電所の建設資金や環境負荷低減、防災対応力を高めた東京本社ビルの建替え資金に充てていきます。グリーンボンドの発行は1回限りではなく、継続していきたいと考えています。そして今後も、サステナブルファイナンスを含めた資金調達手段の多様化を図っていきます。

エンゲージメント調査を踏まえた施策を展開するとともにナショナルスタッフの幹部登用も、さらに推進

サステナビリティ中期計画2026については、2027年3月期までの期限を設けたKPI・目標の達成に向けて着実に戦略を実行し、進捗しています。

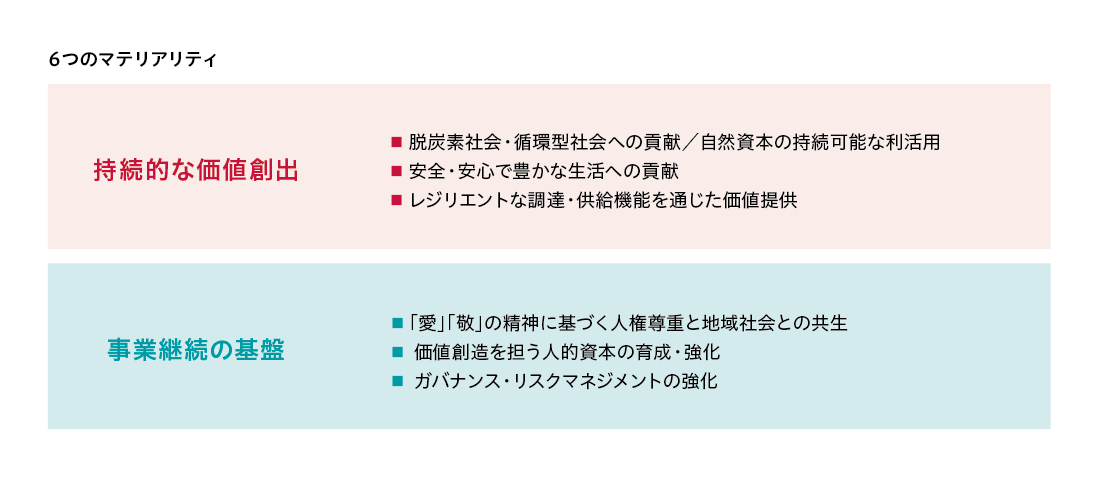

当社では、2022年に特定した6つのマテリアリティを、2つの大きな枠組みでまとめています。その1つ目は「持続的な価値創出」であり、環境関連ビジネスの売上高を、2027年3月期までに1,000億円に伸長させる目標を掲げています。すでに述べたように、エネルギー・電力分野のビジネスは、成長の機会があちこちにあります。言うまでもないことですが、これらのビジネスはGHG排出量の削減や気候変動対策への貢献とも両立するものと考えています。同じく「持続的な価値創出」というマテリアリティに沿って、「稲畑産業グループ 持続可能なサプライチェーン方針」を、2024年11月に制定しました。また、2024年度は法令遵守や品質管理等の観点から、化学物質規制管理の強化に資する諸施策を実行しています。「商社」という特性上、サステナビリティに関するリスクは限定できると捉えています。今後は「なぜ限定できるのか」という根拠を、諸施策の成果を用いてしっかりステークホルダーの皆さまに説明していきたいと考えています。

2つ目の枠組みである「事業継続の基盤」では、戦略の一番目に掲げた「従業員のwell-being向上」の達成度を測る手段であるエンゲージメントサーベイを、年度ごとに実施しています。2024年度の結果は、全項目に対する肯定的な回答率が、前年度よりも少し低下しました。今回は、国内のグループ企業にも調査対象を広げ、連結グループをほぼ網羅する形となりました。このことが、集計結果に影響したと考えています。エンゲージメントの低下という事実を厳粛に受け止め、詳細な分析を行いました。この分析結果から課題を洗い出し、教育研修の重点項目を変えたり、新しい研修プログラムを追加するなど、さまざまな施策を講じています。

サステナビリティ中期計画の目標として掲げている「海外現地法人における幹部登用の積極化」については、これまでは台湾の商社現地法人で、ナショナルスタッフ出身の責任者が活躍し、成果を挙げていました。2024年度は、米国のナショナルスタッフを米国の商社現地法人の社長に登用しています。この人事は、米国のナショナルスタッフにとって大きな励みになり、職場のモチベーション向上につながりました。これを機に、ナショナルスタッフの幹部登用をさらに進めるための制度を整備中です。2025年度に開催する本社の経営会議では、各国・地域で現地採用したスタッフの昇進ルールなどを議論し、複数のキャリアパスを可視化できるようにします。能力開発を支援する仕組みと併せて、各拠点に開示していきます。

稲畑産業グループがさらなる成長を果たすには、日系の顧客だけでなく、海外メーカーや海外現地のビジネスパートナーとの取引を強化せねばなりません。真にグローバル企業となるためにもナショナルスタッフの幹部登用を進めていく考えです。

新たなデータ統合基盤を構築し、「稲畑ならでは」の営業スタイルをAIで補完

「デジタル戦略」については、グループ全体のセキュリティ強化と基幹システムの更新、新たなデータ統合基盤の導入などを通じた営業情報の戦略的活用を、軸として推進しています。国内外の拠点に蓄積されている営業担当者の日報や電子メール、各部門スタッフが作成した膨大な量の電子ファイルは、“宝の山”だと捉えています。このような構造化されていないデータを、生成AIによって統合・体系化していきます。

当社の強みの1つは、顧客密着型の営業体制です。創業以来、多様な顧客やサプライヤーとの信頼関係を、人材の力で築いてきました。この部分をAIに置き換える考えはありませんが、非構造データの戦略的な活用によって、当社らしい営業スタイルをデジタル技術で補完できるのです。営業・提案の確度が高まり、バックオフィスを担う従業員の生産性も向上します。言語の壁を感じることもなく、他国・他地域で成果を上げている施策やアイデアを、自国の拠点でも活用できるようになるでしょう。このようなデータ統合・活用基盤を、2027年3月期までに構築します。

人的資本をテーマに、社外取締役と議論。人事制度の設計などに生かす

2024年度下期は、丸一日を掛けて取締役会以外の場で、社外取締役の方々と意見交換をしました。議論の中心は、人的資本でした。当社は人材の力で成長してきた会社ですが、今後の成長の鍵を握るのも、当然ながら人材です。社外取締役の皆さんとは、営業人材の育成、女性やシニアのキャリア支援、「海外比率70%以上」の達成に向けたナショナルスタッフの登用など、D&Iの観点で深い議論ができました。結果として多くのヒントが得られましたので、人事制度の設計や、誰一人取りこぼさない職場の風土形成などに生かしていく考えです。

今回お話しした複数の戦略・施策を組みあわせて、グループ内にシナジーを創り出し、得られた成長の果実を、株主の皆さまに還元していきます。